こんにちは。

夫婦共働き20年、ゆるわーくを目指す とみぃず つま なくわです。

今回は、企業型確定拠出年金(401k)から、個人型確定拠出年金(iDeCo)へ

移換を行った時の諸手続きについてまとめたいと思います。

※以下の内容は、あくまで2017年当時自分が行った手続きとなります。

費用や手続き方法は、最新の情報を確認することをお勧めいたします。

ちなみに「401k」って名前は、

要件を満たす積立貯蓄に税制優遇措置が、

アメリカの法律の401条k項で認められたことが由来だにゃ!

へぇ~!だから日本版401kなんて言われるんだね!

さらに「iDeCo」とは、individual Defined Contributionの略。

企業型は企業がお金を出してくれるけど、

個人型は個人がお金を出して積み立て・運用をするんだにゃ!

企業型は、企業が契約した会社の運用商品しか選べないけど、

個人型は、自分が運用したい商品を持つ証券会社で開設する

ことができるみたいだね!

企業型確定拠出年金を始めたとき

資料を掘り起こしてみたら、私はなんと2006年に加入していました!

意外に、先進的な企業に勤めていたみたいです。

当時(20代)は、投資の「と」の字も分からなかったし、運用証券会社のセミナーも

参加させられましたが、何を聞いても頭の中に「???」がたくさん浮かんでました。

当時、私が理解した401kのイメージは、

「お金をこの制度で預けると、増えたり減ったりするんだな」ということ。

(ざっくり~笑。若者の感覚ってこんな程度ですよ)

ただ、制度が始まった当時は、給与から費用が直接天引きされるわけではなく、

会社が従業員用に退職給付金として積立てる額の1/2まで、自分で運用できます、

という内容だった気がします。

結局私は、運用できる額MAX使って運用することに決めましたが、

投資=怖い という感覚もあり、ほとんど定期預金での運用でした。

(今考えるともったいないことをしていました)

企業型確定拠出年金の運用

2008年のリーマンショックの時にがくっと資産が下がったり、

2012年からのアベノミクスの際に資産が上がったりしていましたが、

実際はほとんど運用成績を見ることなく、ほとんど放置でした。

定期預金じゃ一銭にもならん!って、

結婚してから、ちょこっといじって、株&債権の

二択にはしてたよね。

(その放置プレイが最適解だったことに気づいたのは、ずっと後でしたが・・・。)

そしていよいよ長年勤めてきた勤務先を退職、という段階になって、

企業型確定拠出年金をどうすべか、という話が出てきたのでした。

企業型から、個人型へ

会社を辞める段階になって、取扱いに悩んだのがこの企業型確定拠出年金でした。

会社からは、運用金額を全て取り崩す(=現金化する)か、

移換する(=別の運用会社に資産を移動する)か?

ということのみしか教えてもらえなかったので、

ここで改めて確定拠出年金とはなんぞや?と思い始め、勉強したところ、

ようやく確定拠出年金制度の素晴らしさに気づいたのでした。

その時に理解したのは、次の事。

・国が税制優遇をしている、積立貯蓄だということ。

(運用益に税金がかからず、さらに拠出額について税控除を受けられる)

・運用商品は、比較的安全で厳選されたものが選ばれていること。

・基本的には60歳まで出せないこと。

そして、転職先の企業には、企業型の確定拠出年金制度はないことも判明。

今まで10年以上もの荒波を乗り越えて運用してきた、私の大切な資産。

これからも運用したい!!と思った私は、ここで 個人型確定拠出年金(iDeCo)

の存在を知ることになりました。

ちなみに、退職などによって、企業型確定拠出年金の加入資格がない状態で、

半年放置すると、「自動移換」という措置が取られ、

資産が勝手に現金化されて「国民年金基金連合会」に移換され、

移換手数料(約4,000円)と管理手数料(約50円/月)が取られるという

恐ろしい事態が発生します。

運用の放置プレイは最適解ですが、退職時の放置プレイは致命的なミスとなります。

(これを知った時、ひぃぃっと思って、退職後もいつ移換されるのかひやひやしてました)

私がたまたま持っていた証券会社でもiDeCo口座の開設が可能だったので、

即資料請求して、即口座開設をしました。

ちなみに、iDeCoに移換するときも、約3,000円の移換手数料はかかります。

いよいよ移換

iDeCoも開設したし、後は会社にお任せでOKだね!

・・・と世の中は自分の都合よく進むわけではありません。

確定拠出年金の移換は、自分で手続きを行う必要があるのです。

(ほんと、これに関しては誰も教えてくれなかった…涙。人事総務も知らぬ存ぜぬだし)

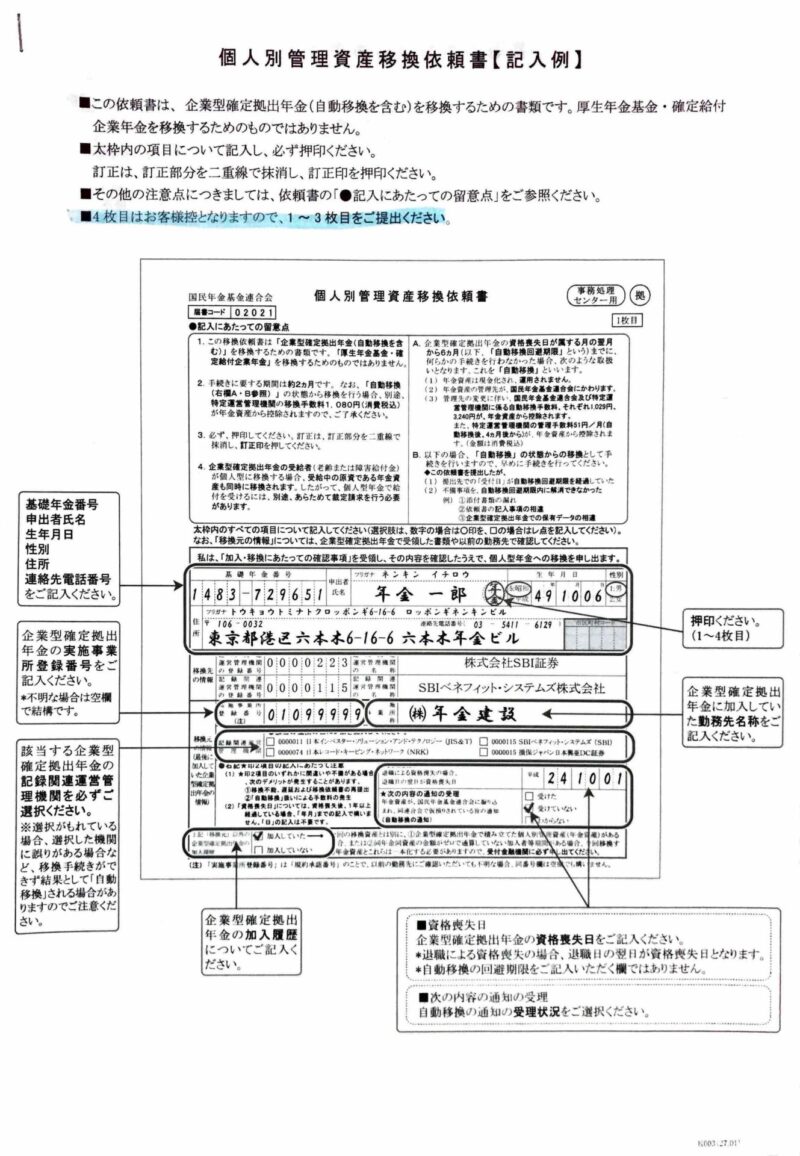

移動先のiDeCo口座から、「個人別管理資産移換依頼書」をもらう

まずはここが始まりです。

移動先の証券口座に、401kから移換したいと伝えると、次のような資料が

送られてきます。

退職前にこの作業を行っておくと、自動移換のリスクが下げられると同時に、

事業者登録番号なども会社に確認して記載することができるので、

スムーズに移換作業が行えると思います。

(退職後に前職の人事とやりとりする機会、少ない方が気が楽ですよね・・・)

「厚生年金基金・確定給付企業年金の移換申出書」を提出する

これは、会社に言われてなるほど!と思ったものでした。

私の会社は、企業が退職給付金として支給する額の1/2が401kで運用できました。

残りの1/2はどこに行ったんだ?と思ったら、

「確定給付企業年金」という名前で、会社で運用されておりました。

こちらも、退職するときに一時金として受け取るか、確定拠出年金に移換するかを

選ぶことができます。

iDeCo口座に資産追加できる機会は限られているため、

こちらも移換することにしました。

ちなみにこちらは、会社で運用している受託機関の情報を記載する必要があるので、

退職前に手続きを取る必要があります。

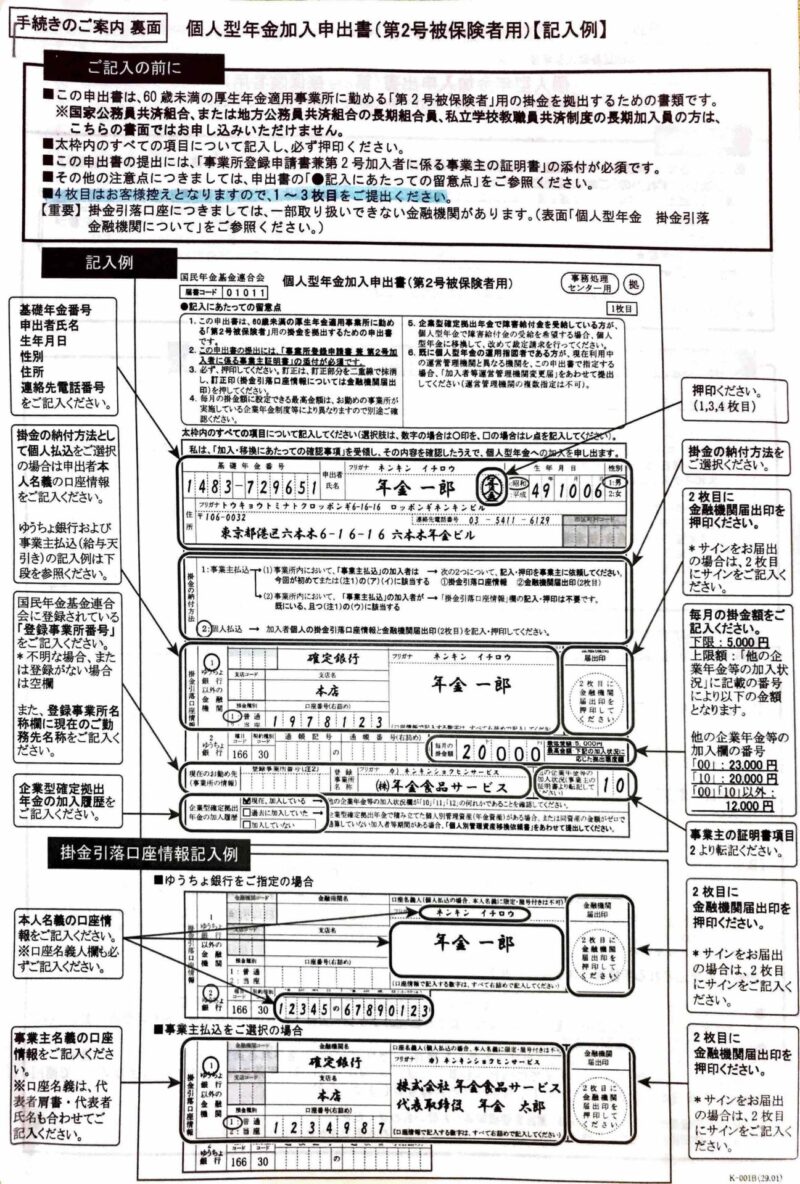

「個人型年金加入申出書」を提出する

転職先にも書類を書いてもらう必要があります。

企業型確定拠出年金制度がなく、個人型確定拠出年金を個人で行う場合、

税制優遇を受けるためにこの書類を提出する必要があります。

さらに、転職先が国民年金基金連合に加入していない場合、

「事業所登録申請書 兼2号加入者に係る事業主の証明書」も提出する

必要があります。

いつ移換される?

私は退職前に上記の書類をすべて揃えていたのですが、

「個人型年金加入申出書」以外は、

退職して確定拠出年金の加入資格がなくなってから送付します。

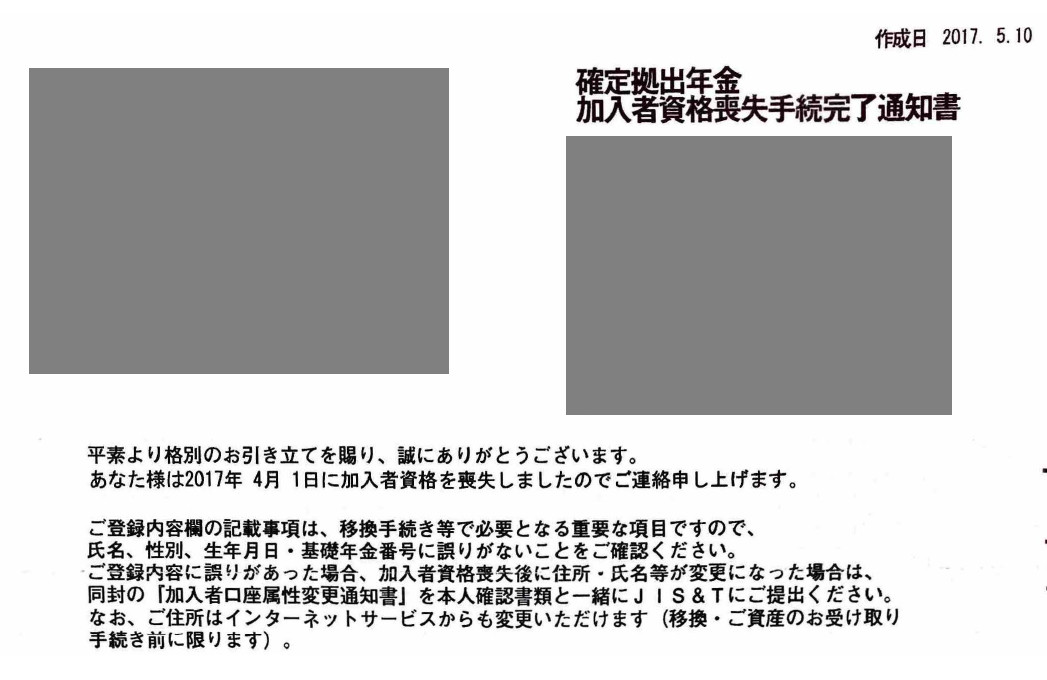

退職すると、1か月後くらいに「確定拠出年金 加入者資格喪失手続完了 通知書」

が届きます。これが届いてから、開設したiDeCo口座に書類を送ります。

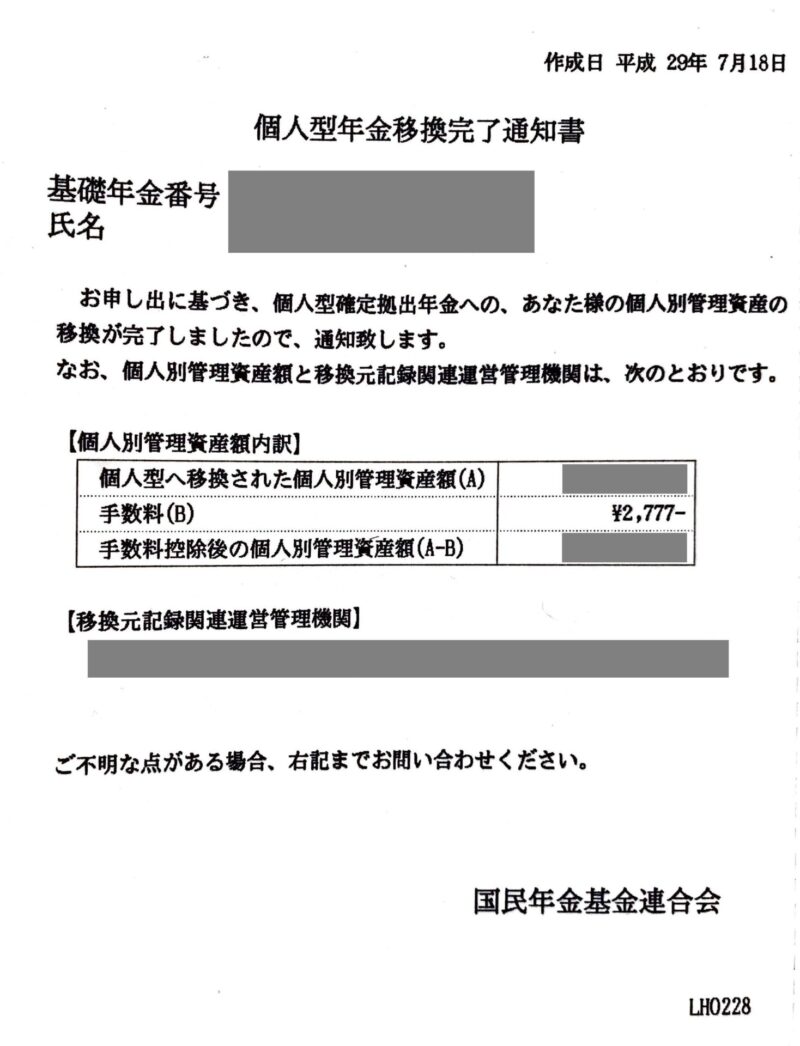

ここからの待ち時間が・・・長かった。待てども待てども連絡は来ず、

確定拠出企業年金については、書類提出後の2か月後。

確定給付企業年金については、書類提出後の3か月後でした。

401k加入者資格喪失完了通知書はこちら。3月31日付けで退職したので、

それから一か月以上かかってから連絡が来ました。

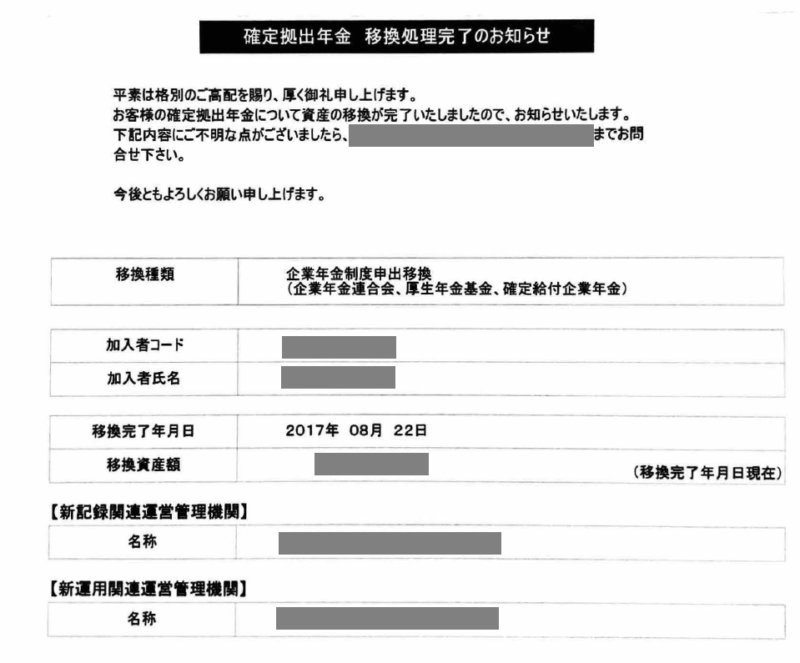

こちらの資料は、移換が完了したことをお知らせする、移換処理完了通知書。

左が401k、右が確定給付年金からiDeCoへの移換完了通知です。

先に書類を準備していた自分ですら、実際にiDeCo口座に全ての資産が移動したのが

退職してから4か月後ですから、自動移換までの期限(6か月)を考えると、

早めに動いた方が安心です。

移換されてから

今回は移換の手続きをメインにまとめたので、実際の運用商品を

いつのタイミングで売って現金化するか、などについては割愛しています。

(当時の自分も、よく分からなかったので、売りタイミングは運用会社お任せ・・・でした)

実際にiDeCoに移換される資産は、何らかのタイミングで売られた

現金で入ってきます。

その後は、401kと同じように、運用先の商品を購入して運用していくことになります。

401kからiDeCoへの移換手続き、どうでしたか?

面倒だな~と思ったと思います。

でも、この面倒くさい手続きをすることで、退職後も大きなメリットがあるんです。

一つ目は、401kと同様に税制優遇を受けられるということ。

(拠出額の税金の控除を受ける場合は、年末調整の際の申告が必要となります)

二つ目は、自分の将来の年金として貯蓄できること。

(確定拠出年金は、自己破産した際も差し押さえができない資産となるそうです)

そして三つめは、自分の資産を引き続き自分で運用できること。

(iDeCoを開設したおかげで、資産運用に興味を持つきっかけとなりました)

もし転職などで前職の企業が企業型拠出年金を行っていた場合は、

iDeCoを開設して移換手続きを行なうことをお勧めしたいと思います。

iDeCoは年金にプラスして効果的に貯蓄できるので

おすすめにゃ!